![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

互联网金融公司业务数据分析(互联网金融行业数据分析论文题目)

2023-11-15

2023-11-15 浏览次数:次

浏览次数:次 返回列表

返回列表一、背景描述

拍拍贷(上海拍拍贷金融信息服务有限公司)成立于2007年6月,总部位于国际金融中心上海, 2017年于美国纽交所成功上市,11年来累计用户数过8000万,累计成交金额过1300亿,累计为用户赚取过48亿。是中国第一个P2P平台。

互联网金融P2P在风险管理上面临缺乏央行征信、信贷数据有限,以及政策不确定性的挑战,因此拍拍贷早期不可避免的逾期高,坏账高,老赖多。但互联网更大的机遇在于数据和技术,通过互联网,接触庞大的用户群,能够收集海量的碎片化数据。经过8年的发展,拍拍贷于2015年推出自主开发的风险评估系统---魔镜系统。该系统,针对每一笔借款,风险模型会给出一个风险评分,以反映对逾期率的预测。拍拍贷平台对外披露的逾期率为1.7%,在同行业中属于风险偏小的。

二 、数据分析的问题和思路

2.1 分析思路

数据分析框架是通过不同观察的角度(维度)去衡量事物发展的程度(指标)。相同的行业不同的目标分析,需要借助的维度和指标也不同。而金融风险控制的核心是控制逾期率,加大催收力度将坏账控制在合理的风险范围内。

什么是逾期,什么是坏账?"逾期"是指借款人在借款合同约定的期限内(含合同约定的宽限期或展期后到期)未足额归还本金或利息",逾期金额、项目逾期率、金额逾期率都是风控的重要监控指标。"坏账"是指逾期一定期数后,采取各种催收方式后还是无法收回的款项。不同的公司坏账期数不一样,例如现金贷大多将M3+而一般的消费类或分期多以M6+为不良。

2.2 分析指标

本文主要主要涉及到两个指标,

2.1逾期天数 DPD:自应还日次日起到实还日期间的日期数

2.2、逾期期数:自应还日次日起到实还日期间的日期数,正常资产用C表示,Mn表示逾期N期:M1逾期一期,M2逾期二期,M3逾期三期…

2.3滚动率:C/M1=当月进入M1的客户数量/上月末C的客户数量

M2/M3=当月进入M3的贷款余额/上月末M2的贷款余额

2.4客户逾期率:当月M1+客户数量/当月总客户数量。

2.3 分析维度:记录日期、初始评级、成功借款日期(半年度和季度)

2.4 提出问题

拍拍贷2015-2016年业务方向,发展规模及客户质量。拍拍贷贷后管理怎么样,2017年2月28日监控点逾期率异常的原因?为什么2016年上半年客户逾期率远远高于平均逾期率?三、理解数据

1)数据集描述

采用的是拍拍贷真实业务数据,从2015-01-01到2017-01-30的所有信用标的10%sample样本。数据文件名称为LCIS,大小为69.6 MB,共有37个字段, 292539条信贷记录。

数据下载地址:https://www.kesci.com/home/dataset/58c614aab84b2c48165a262d/documen

2)数据清洗

经过重命名、删除重复值、异常值清洗整理后获得291229条记录。

①选择子集列,292539×37。

创建拍拍贷数据库,并将LCIS文件导入通过导入向导导入Navicat Premium中,后根据每个字段修改对应的数据类型和字段长度。

②检查重复项和异常值(recorddate字段)。

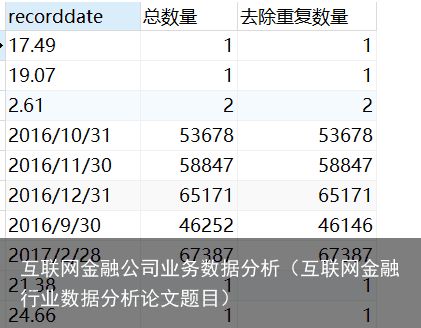

通过recorddate字段分组,统计ListingId的所有数量和去除重复项后的数据得知recorddate字段存在非日期数字,且记录日期中未出现2017/1/31。此外在记录日期为2016/9/30中有106个重复项

部分数据

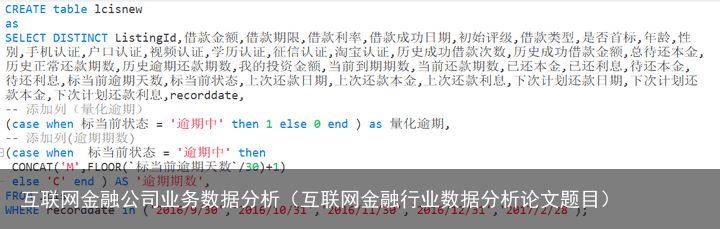

部分数据③创建新表lcisnew,处理recorddate字段的异常值,删除重复项,量化逾期和逾期数。由于后期要统计逾期率,考虑到后期编写代码方便,在创建新表时,就添加了两列量化逾期和逾期期数。

④ 更改字段recorddate和ListingId

⑤检查新表lcisnew(从记录日期检查),后获得291229条数据,67387个客户信息,以及5个记录日期(而非网站上的6个记录日期)

⑥ 其他字段离散型字段检查(12个)

采用以下代码,检查借款期限,初始评级,借款类型,是否首标,性别,手机认证,户口认证,视频认证,学历认证,征信认证,淘宝认证和标当前状态字段均未发现异常值。以初始评级为例子。

五、业务分析

5.1 平台2015-2016年业务分析

该数据集中主键存在两个,一个为客户编号,一个为记录日期。如果单纯分析平台业务或者客户信息只需要选择一个记录日期就可以,而随着记录日期的变动,客户数量也是递增,而记录日期2017/2/28客户最完整。

根据客户成功借款日期将客户分为五类,去分析平台在各个期间客户的成交总金额、平均成交额、客户逾期率及客户占比,来了解平台业务规模,发展方式和客户质量。但由于2017年1-2月的客户数据量比较少,逾期还未展现出来,可参考价值不大,在后期的分析中不纳入。

此外通过以下SQL查询代码获得的数据导入到EXCEL中做进一步的图表分析。

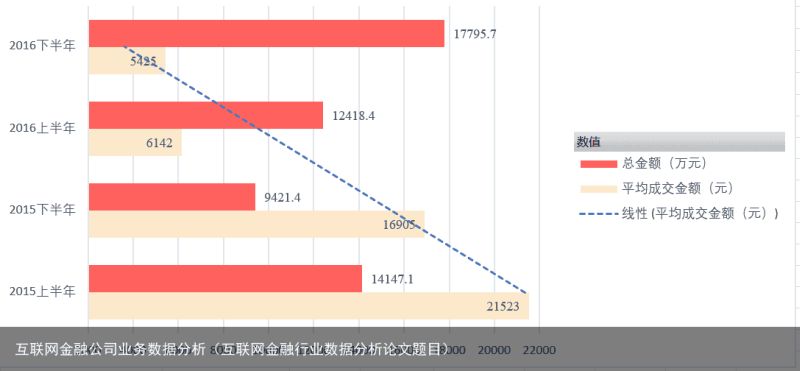

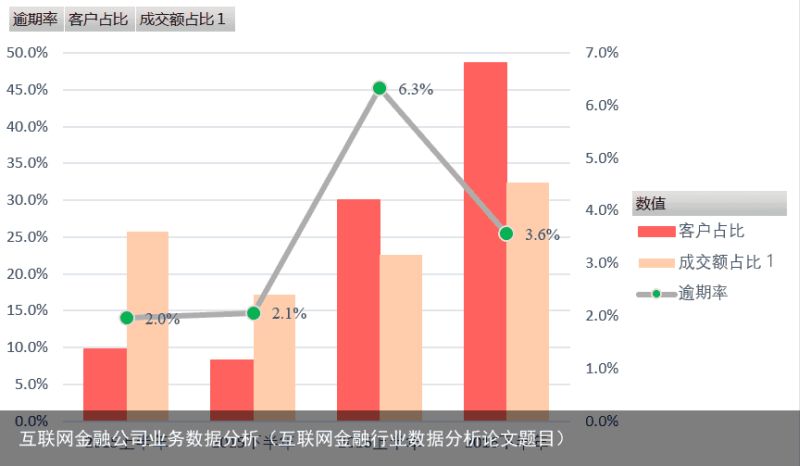

图1 平台业务规模情况分析

图1 平台业务规模情况分析 图2 平台客户质量情况分析

图2 平台客户质量情况分析从上图中可以看出,

1、在2015-2017年2月内,拍拍贷的10%样本累计贷款总额达到了5.6亿美元的规模;每笔贷款金额为8165元,成交67387笔,该记录日期客户逾期4.02%。与同行业相比逾期率不算高,但是与其官方公布的逾期率1.71%差距明显,产生这种问题可能是统计口径不一致,或者数据量不够大,需要进一步挖据分析。

2、从2015年到2016年,总成交额在2015年下半年下降约30%左右,而后呈再以约30%速度递增。而平均成交额整体急剧递减态势,从2015年上半年平均成交21523万元到2016年下半年的5425万元,,而总金额有由原来的141417万元变为17795.7万元,变化趋势不明显,这充分说明平台在积极的调整业务方向,由原来的大额贷款业务转向分散的小额贷款业务,以适应市场的需求,同时为后期业务规模扩展做好准备。

3、随着业务的调整,在2016年上半年大量的开展小额贷款业务逾期率高达6.3%,后下半年回落到3.6%,但是也不排除下半年的逾期客户未完全表现出来(离记录日期最早的也就6个月,最晚的也就两个月),需进一步去探索小额贷款逾期稳定期数。从客户占比分析,2016年客户占比接近两年的78%,而逾期率这两类客户也最高,这加大了平台风险,需要加强这两类客户的贷后监控,及时优化催收方案。从成交金额占比分析,前两类客户金额占比也小月后两类客户,而金额逾期率无法从数据集提取,以客户逾期率作为参考,也说明2016年客户违约风险高。无论从客户还是金额分析,2016年后,平台的客户逾期率高,客户质量下降了,平台需要加强后期监控。

5.2平台贷后管控分析

以记录日期最为监控点,将客户成功借款日期将客户分为五类,去分析平台在各个期间客户的客户数、逾期客户数和客户逾期率,来了解平台贷后管控情况,以及分析管控中出现的异常情况。但由于2017年1-2月的客户数据量比较少,逾期还未展现出来,可参考价值不大,不纳入后期的分析。

查询出的部分数据

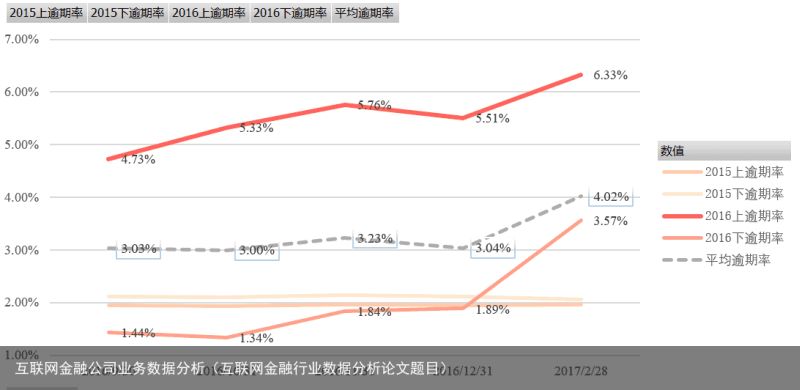

查询出的部分数据 图3 平台贷后管控情况分析

图3 平台贷后管控情况分析从上图中可以看出,

平台在2016/9/30到2016/12/31四个监控时间点,平均逾期率控制的比较好都在3.0%左右,但是到了2017/2/28监控点,逾期率急剧增加到4.02%。2015上和2015下两条线趋于稳定,而2016上和2016下在这个监控点也出现急剧增加,可以判断是由于2016上和2016下两个期间的客户管控不到位引进平均逾期率增加,其中2016下变化最大,需要进一不分析是什么原因导致2017/2/28逾期率高。同时建议平台,需要优化催收方案,加大这期间客户的催收。通过观察四个期间客户的逾期率变化趋势线,发现2015年期间客户逾期率趋于稳定,约2%左右,说明该期间客户新增逾期达到动态平衡,即新增的等于催收逾期的客户数;而2016下逾期率基本控制的比较好,在2017/2/28出现异常点;2016上逾期率趋于稳定,整体逾期率在5.5%左右,高于平均逾期率2.5%,这再次验证说明2016上的客户质量比较差,违约风险高,这可能是贷款前期客户筛选不到位或者不同风险客户比例配置不合理,需进一步分析2016上客户逾期率整体逾期率高的原因。此外建议平台重点监控这类客户。5.2.1 监控点2017/2/28异常值分析

以记录日期最为监控点,选择客户期间2016上和2016下去分析平台在各个逾期期数(Mn)逾期客户数,来分析了监控点出现的异常由那类逾期客户引起的。在计算滚动率时注意,由于数据集缺少2017/1/31的,因此计算2017/2/28的滚动率计算公式为Mn/Mn-2。

部分数据

部分数据

表1 2016上 滚动率分析表表2 2016下滚动率分析表图4 异常点情况分析(2016下)图5 异常点情况分析(2016上)

表1 2016上 滚动率分析表表2 2016下滚动率分析表图4 异常点情况分析(2016下)图5 异常点情况分析(2016上)从上图中可以看出,

从表1和表2可以看出滚动率M3/M4后基本上都在95%以上,这说明逾期期数M3以上,逾期额几乎收不回来。而M1/M2约30%左右,M2/M3约80%,这说明贷款出现逾期,在M3前催回的比例为94%(计算公式=70%+30%*80%),不过具体的比例要根据实际客户质量来计算。因此,我们得出拍拍贷的催收方案主要针对的是M1和M2客户,以M1客户为主,M2为辅。此外在计算滚动率时发现有几组滚动率达到100%以上,理论上是不可能的。后来挑选几组数据进行验证,发现是原数据本身问题。2016上逾期率在2017/2/28监控点提升了0.8个百分点,而对逾期率影响最大的M1、M2和M3客户。但是观察图发现这三条线都是下降的而M8和M9两条线大幅度升高。但是根据滚动率M8/M6和M9/M7两个数据发现正常。而根据M4/M2和M3/M1发现这两个数据低于同组数据,相互之间矛盾,最后得出是因为缺少2017/1/31组数据导致的。2016下中M1趋势与2016逾期率变化趋势图高度一致,这说明2016下半年的客户M1逾期客户数增多是引起2017/2/28监控点逾期率高度原因。因此建议平台高度关注这批客户,优化平台催收方案,加大催收力度。5.2.2 2016上逾期率高的原因分析

根据行业经验,逾期率高一般与信用等级与客户占比有关。本分析以记录日期2017/2/28为监控点,将客户期间细化为季度,分析季度客户逾期率和客户占比与信用等级的关系。此外,2017年1-2月的借款成功的客户也不放入本次分析。

部分数据图6 逾期率高与信用等级逾期率情况分析图6 客户占比与信用等级情况分析(全指标)图7 客户占比与信用等级客户情况分析(重要指标)从上图中可以看出,

从图 7得知2016年Q1-Q3季度8个评级都出现逾期率,而且比率都在5%以上,而在2015年客户AAA级和AA级都未出现逾期,A级也很小,B和C级跟2016年前三个季度差距也不小。这说明2016年前三季度在客户评级和筛选上出现了问题,各级客户出现高逾期率。此外平台于2016年第四季度严格筛选导致整体逾期率由原来的5.4%降2.3%。2015年客户占比中以AA级为主、其次为B和C级别。而2016年整体以B和C,AA级别客户配置很少,而B和C级客户逾期率高,就导致2016Q1平均逾期率达到7.5%,而Q2季度降低C级客户占比,提高A级配比才使得平均逾期率回落到5.5%,Q3季度平台严格筛选B级客户,同时提高B级客户占比,同时在不严格筛选C级客户且提高该级客户数量,使得该季度平均逾期率与上期变化不到,Q4季度通过严格筛选各级客户,提高B和C级客户数量,使得Q4季度逾期率接近2015年水平。因此,平台为了调整业务方向,在2016年Q1大规模发展小额贷款业务,后期发现逾期率很高。后对客户配比和加强客户筛选上双管齐下,使得逾期率得以有效控制,同时业务方向得以圆满调整完毕。六、总结和建议

在2015-2017年2月内,拍拍贷的10%样本累计贷款总额达到了5.6亿美元的规模;每笔贷款金额为8165元,成交67387笔,该记录日期客户逾期4.02%。这两年间,平台在做积极的市场改变即由原来的大额贷款业务转向分散的小额贷款业务。平台在贷后管理中,经过滚动率分析,当逾期期数在M3+以上,逾期金额催回概率比较小。建议平台在催收方案拟定中M1和M2为主要催收对象。2017/2/28监控时间点出现异常逾期率,主要为2016下半年的M1期数引起的。建议平台及时做出优化方案,加大对这类客户的催收力度。在分析中,发现2016Q1-Q3平均逾期率较高,经与初始评级相关性分析得出该阶段正处于业务方向调整时期,为了扩大用规模(B级和C级),以及在2016Q1阶段客户筛选不严格引起的。后期经过Q2和Q3两个阶段的试探性调整,在不影响规模条件下,将平均逾期率降到2.3%,这对平台来说是值得肯定的。