![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

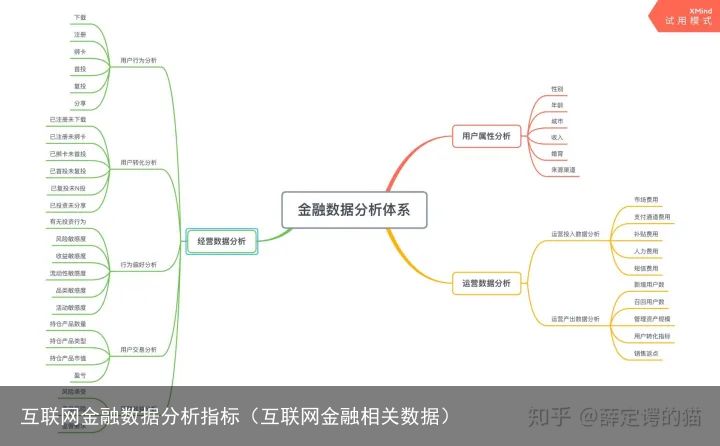

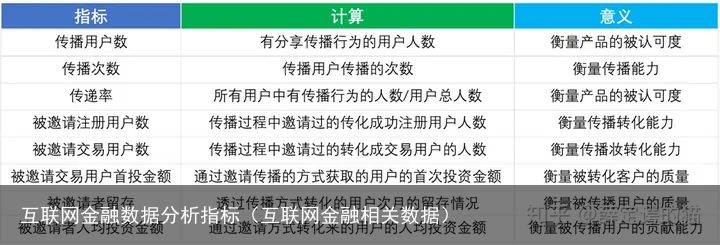

互联网金融数据分析指标(互联网金融相关数据)

2023-11-15

2023-11-15 浏览次数:次

浏览次数:次 返回列表

返回列表一、什么是互联网金融?

互联网金融指将传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。它不是互联网和金融业的简单结合,而是在实现安全、移动等网络技术水平上,被用户熟悉接受后(尤其是对电子商务的接受),自然而然为适应新的需求而产生的新模式及新业务,它是传统金融行业与传统金融相结合的新兴领域。

由于互联网金融概念较为宽泛,所涉及的领域有支付、投资理财、信贷、征信、虚拟货币发行(比特币等)、金融产品搜索等多个领域,其中支付、信贷、理财是目前互联网金融最主要的三大业务。从互联网金融公司的金融属性,及经营风险的角度来看,风险贯穿互联网金融公司的企业日常运营、IT平台运营等过程。根据互联网金融公司的共性,可以归纳出总结出一部分相似的量化指标。

二、互联网金融常见的业务指标

金融数据分析体系用户指标:包括用户信用评级、活跃度、留存率、转化率、客单价(平均投资额度)、用户分布(各等级占比)、互动指标等等。产品指标:产品组合、投资人数、投资金额、满标时间、收益率、流标数、风险系数、热度(受欢迎度)等等。营销渠道指标:渠道来源、渠道转化率、渠道成功率、渠道成本等等营销活动指标:活动成本、活动渠道来源、活动转化率、传播数、新增粉丝数/用户数等等合作方指标:合作带来的项目数、项目通过率、风险系数、成本等等风控指标:项目审核通过率、风险备用金、项目流动性风险指标、合规相关指标等等支付渠道指标:渠道转化率、渠道成功率、支付渠道来源、渠道成本等等IT平台指标:用户体验指标(包括响应速度等)、可靠性指标、安全性指标等等。这块与互联网的指标类似。客服指标:投诉分类、接通率、投诉渠道、响应速度、满意度等等竞争性指标:竞争对手分析指标、互联网舆情监控指标等等

金融数据分析体系用户指标:包括用户信用评级、活跃度、留存率、转化率、客单价(平均投资额度)、用户分布(各等级占比)、互动指标等等。产品指标:产品组合、投资人数、投资金额、满标时间、收益率、流标数、风险系数、热度(受欢迎度)等等。营销渠道指标:渠道来源、渠道转化率、渠道成功率、渠道成本等等营销活动指标:活动成本、活动渠道来源、活动转化率、传播数、新增粉丝数/用户数等等合作方指标:合作带来的项目数、项目通过率、风险系数、成本等等风控指标:项目审核通过率、风险备用金、项目流动性风险指标、合规相关指标等等支付渠道指标:渠道转化率、渠道成功率、支付渠道来源、渠道成本等等IT平台指标:用户体验指标(包括响应速度等)、可靠性指标、安全性指标等等。这块与互联网的指标类似。客服指标:投诉分类、接通率、投诉渠道、响应速度、满意度等等竞争性指标:竞争对手分析指标、互联网舆情监控指标等等二、AAARRR模型

AAARRR模型是在AAARR模型的基础上进行优化,增加了Awareness感知指标:

1、Awareness感知:

业务指标体系中的感知是互联网金融信贷公司实力和认知度的考量

对外指互联网金融公司APP市场占有及活跃状态等,用以衡量互联网金融公司的市场表现情况;对内指用户注册推广所覆盖的渠道数量、退推广成本等,用于衡量用户感知所需费用及后续渠道效益分析等。

2、Acquisition 获客:

获客指标以潜在客户挖掘为始点,贯穿用户交易实施前的各业务环节,包括注册、绑卡、实名认证、充值等环节。

本部分指标可用于衡量渠道引流带来的不同客户群的特征,支撑渠道质量评估。

3、Activation 活跃:

活跃是运营体系中的核心指标,能够体有效反映核心用户的规模与粘度。与累计客户量不同,活跃指标能够有效的表示某段时间范围内在平台进行真实行为操作(包括注册、资金转移、交易、查阅产品信息等)的用户群占累计客户量比例,是衡量平台健康度的重要指标,也为运营活动提供数据分析基础。

4、Retention 留存:

5、Revenue 收入:

收入是平台运营最核心的指标,他直接影响平台及其产品能否良好运营下去。

收入指标包括交易人数、成交数量、成交金额、资金净流量以及收益等,能够有效支撑整体运营现状的分析、各平台阶段的重点业务分析、各产品线营收分析。

6、Refer 传播 :

传播指标谨通过平台的分享情况及转化情况,衡量平台及其活动通过病毒式传播推广方式带来的价值,也是平台用户自增长的理想状态,尤其是在互联网信息时代。传播类型分以下几种:

APP自带分享功能,如朋友圈、微博等,一般带来高参与型用户;权益奖励型传播,如邀请好友送积分、返权益等;口碑传播,一般跟产品服务和内容有关,如粉丝效应。

三、P2P网贷平台风控指标

P2P网贷平台除了具有与互联网金融理财公司共同的关注指标外,P2P网贷平台其特有的核心业务指标还包括风控指标。

风控指标:

贷款不良率:贷款不良率= 不良贷款本金余额(去除核销)/当前本金余额;--主要用于反应资产的机构组成,并不能完全反应真实的贷款坏账风险按贷款风险程度可将贷款分为五级:正常、关注、次级、可疑、损失,后三种为不良贷款。一般商业银行通过用户当前还款能力来定义贷款的等级,根据贷款损失率30%来划分是否为不良贷款。而很多金融机构多以逾期天数来界定不良率,比较通用的定义是逾期超过90天以上的贷款,就会被划分为不良贷款。

不良贷款本金余额指的是逾期天数>90天的借款人所剩余的未还本金;当前本金余额指所有用户当前剩余未还的本金;

逾期天数DPD :已逾契约书约定缴款日的延滞天数,贷放型产品自缴款截止日(通常为次一关帐日)后第一天开始算。逾期期数bucket : 也叫逾期月数,逾期30天内称为M1,30~60天为M2,60~90天为M3,以此类推;M3+则是指常说的不良。由于常见的贷款产品都是按月还款,因此一般而言,逾期了N期就是指客户在N个月的还款日没有还款。逾期阶段 :分为前期、中期、后期和转呆账。般将M1 (1-29) 列为前期,M2~M3 (30~89) 列为中期、M4 (90+) 以上列为后期, 若已转呆账者则列入转呆账即期指标(coincidental )/ 递延指标(lagged) : 假设以月底为统计时间点观测,“逾期客户数/在贷客户数”就是即期口径的逾期客户率。但实际上,我们在统计当月月末时点的逾期率时,当月放款的客户并没有到还款日,所以即期指标会对逾期率起到”稀释“的作用,且受放款量增速影响较大。引入递延指标后,可在分母里剔除未满足统计条件的客户,更客观的反映还款情况月底结算(month end) : 月底结算报表主要在表达各月月底结算数据,适用于消费金融所有产品。期未结算结算(cycle end) : 期未结算结算为信用卡特有的结算方式。账务及催收单位皆以cycle为作业周期。转呆账率 :当月转呆账金额:逾期开始月的应收账款。经过年化之后,月转呆账率转换为年损失率。净损失率(NCL) :当期转呆账金额减当期呆账回收,即为净损概念。恶意延滞率(non-starter%) :原始定义为”贷后从未缴款客户”,主要目的为找出恶性欺诈的案件。诈欺损失率:计算方式为:诈欺损失金额/签账金额;--功能为观察信用卡签账金额中,发生伪冒诈骗状况并造成损失的比率。逾期率:

短期逾期:逾期天数简短的客户,如逾期3天、7天、15天,可根据贷款产品形态和还款方式设置监控值。中期指标:常见的M1、M2、M3以上逾期率等。可结合不同程度逾期情况设置贷后管理和催收策略。长期指标:不良率(逾期M6以上的比例)、核销率等。疑似欺诈指标:如首逾率、首3期还款逾期率和从未还款客户率(non-starter%),能够作为恶意贷款或欺诈客户的参考指标。迁移指标:滚动率、迁移率等,用来分析客户的逾期状态的变化。-------------------------------------结束----------------------------------------------