![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

海通固收|资本新规对地方债利差扰动不大——地方政府债券数据点评(海通资管高收益债8号)

2023-05-30

2023-05-30 浏览次数:次

浏览次数:次 返回列表

返回列表炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

姜珮珊

海通固定收益研究首席分析师

S0850517070004

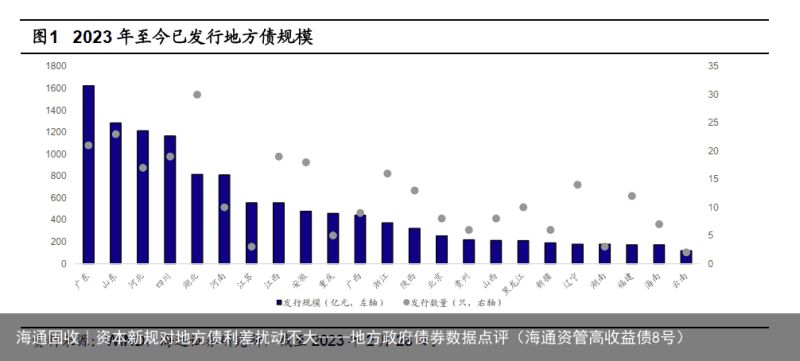

第一,截至2月28日, 2023年地方政府债共发行297只,总规模12196.31亿元。

截至2月28日, 2023年地方政府债已发行297只,总规模达12196.31亿元。具体来看,湖北、山东、广东、四川发行数量最多,分别发行30、23、21、19只地方政府债;从发行规模来看,广东、山东、河北发行债券规模分列前三,分别为1624.40亿元、1284.93 亿元、1213.55亿元;其次四川、湖北、河南、江苏、江西发债规模在550 亿元以上。

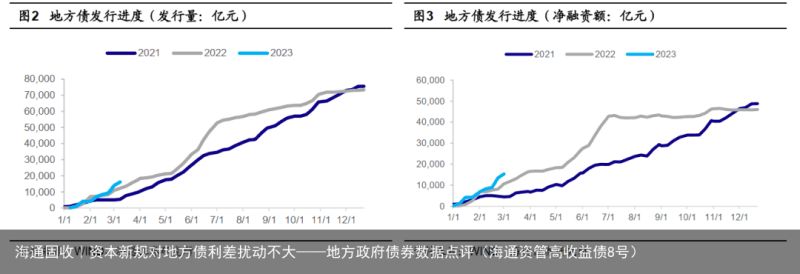

发行节奏来看,2023年2月净融资额环比上升,总发行量达16131.28亿元,净融资额为15342.76亿元;相较于近三年同期来看,2023年2月发行供给量最高,与2022 年同期走势相似,都是前置发行节奏,显著高于2021 年同期水平,预计3月计划发行规模仍将维持较高水平,一季度或迎来发行高峰。

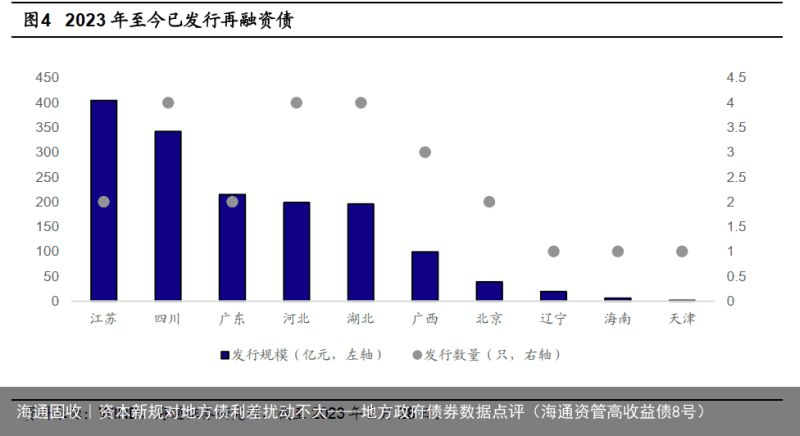

截止至2月28日,江苏、四川、广东、河北等十省市共发行24只再融资债,总规模为 1519.39亿元。2023年暂无用于偿还政府存量债务的特殊再融资债发行。

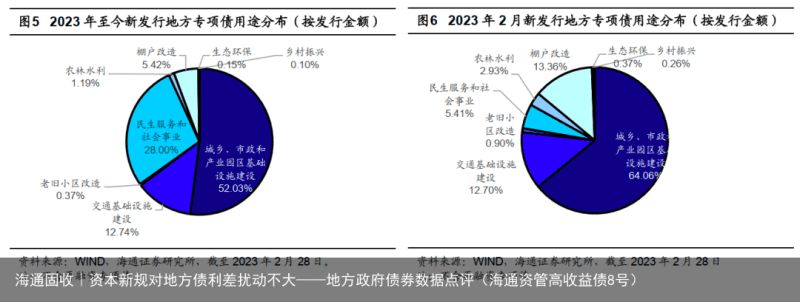

新增专项债方面, 2月新增发行141支专项债,主要用于城乡、市政和产业园区基础设施建设与棚户改造。截止至2023年2月28日,2023年全国已发行地方专项债234只,规模达到8269.3752亿元。从用途来看,2月新发行债券中,城乡、市政和产业园区基础设施建设、 棚户改造、交通基础设施建设为新增专项债前三大用途,发行金额分别为2144.134 亿元、447.19 亿元、424.98亿元,分别占比 64%、13%与 13%, 其中棚改项目占比增长较快。 分省份来看,山东、湖北发行数量在20只以上;广东省发行规模最大,达1274 亿元。

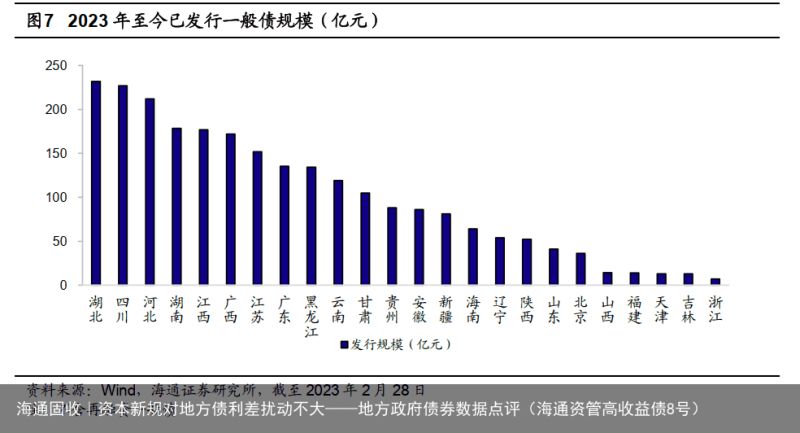

新增一般债方面,2月新增发行18只一般债。 截止至2月28日,2023年地方政府一般债共发行39只,规模达2407.55亿元。湖北、四川两地新增一般债发行规模最大,分别为232亿元与227亿元,其次河北、湖南、江西等地发行规模较大,均在150亿元以上。

第二, 2 月发行利差走扩,二级估值利差有所收窄,商业银行资本新规( 征求意见稿) 出台对专项债及一般债利差影响不大。

21 年下半年开始,多期地方债与国债利差打破此前+25BP的隐形下限,22年浙江、江苏、上海经济强省地方债发行利差收窄明显,票面利率下限走低。2022年11月前后地方债的发行定价发生变化,11月15日发行的“22 广东债 59”首次参考“财政部-中国地方政府债券收益率曲线”设置投标区间设置,市场化定价稳步推进。

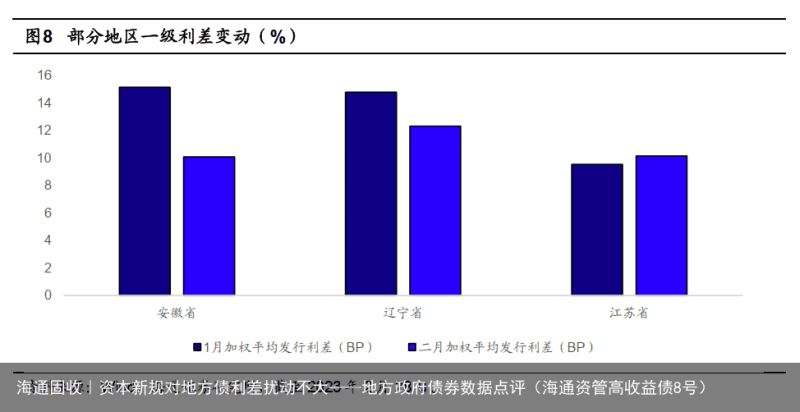

2023 年以来,地方债一级利差中枢在+10.83BP 左右,发行利差最低的地区为河南(+9.73BP),而发行利差最高的地区为重庆(+15.13BP),其次是新疆(+14.98BP)和海南(+14.96BP);2023 年 2 月,地方债加权平均发行利差为+11.12BP,较 2023 年1月(+10.57BP)小幅上升。

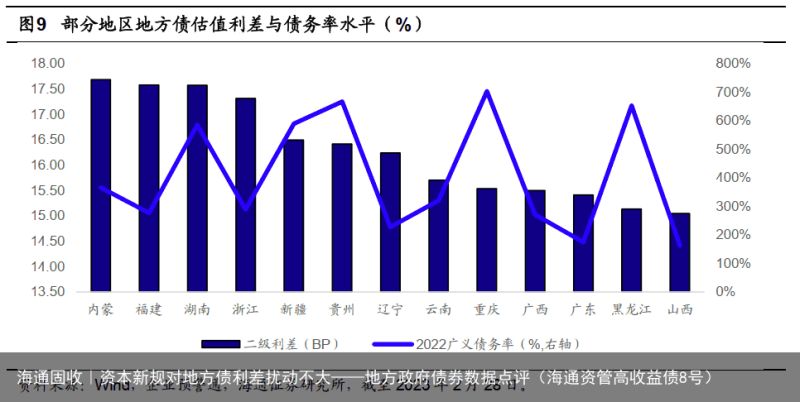

2 月地方债整体二级估值利差继续收窄。计算各省市地方债平均估值利差(估值利差=地方债中债估值收益率-同期限中债国债收益率,平均利差以发行规模为权重)发现, 截至2月28日,地方债整体估值利差中枢在13.66 BP 左右,较2023年1月31日的二级利差中枢(15.72 BP)有所收缩,较2022年12月31日的二级利差中枢(21.09 BP)收缩明显。

2023年2月18日,《商业银行资本管理办法( 征求意见稿)》出台, 地方政府债中一般债风险权重由 20%下调至 10%,专项债券风险权重维持不变,观察2月18日前后地方债利差表现,征求意见稿出台对专项债及一般债利差影响不大,2月28日及1月31日,专项债利差分别 15.42 BP与17.56 BP,稳定高于一般债的 12.51 BP 与14.49 BP, 时点价差保持在 3BP 左右。

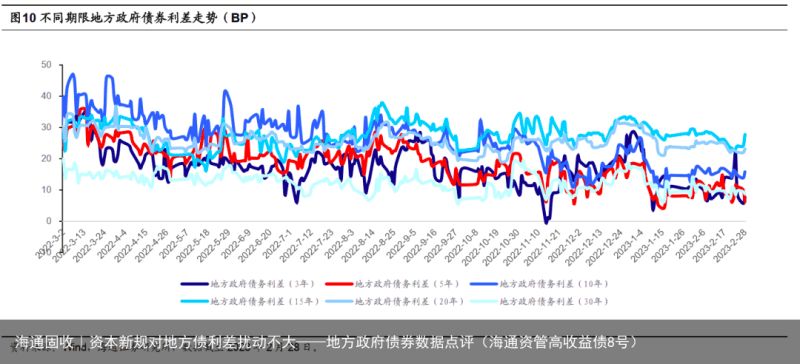

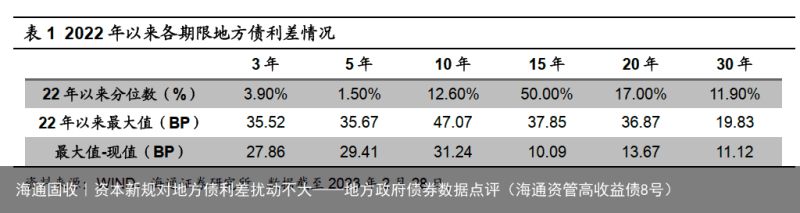

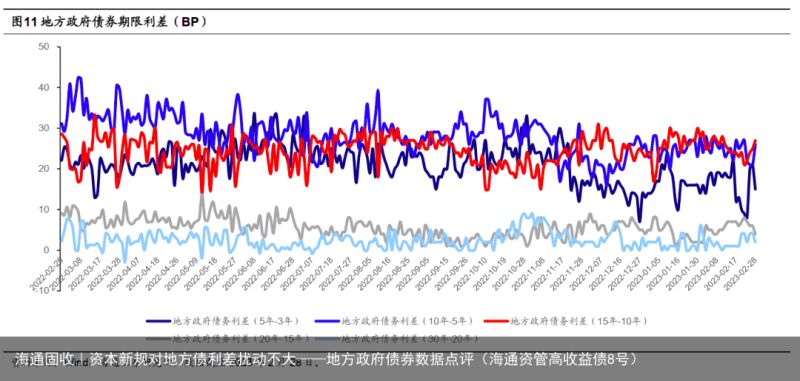

2 月地方债利差震荡下行后月底有所抬升,整体相比 1 月有所压缩。 从地方债分期限平均利差来看,目前15年及 20 年地方债利差最高,分别为 27.76 BP 和 23.20 BP;3 年和 30 年的地方债利差最低,分别为7.66BP 和8.71BP;整体利差呈现两端低,中间高的格局。分位数水平来看,5年期地方债利差处于2022年以来最低区间内,仅位于1.50%,距离期限内高点 29.41 BP,10年期升至2022年以来12.60%水平,距离期限内高点为 31.24BP,除10年期地方债外,其他各期限地方债利差分位数均较 1 月有所下降,性价比偏低。

炒股开户享福利,入金抽188元红包,100%中奖!

炒股开户享福利,入金抽188元红包,100%中奖!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP