![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

【中金固收】消费走弱,上下游分化延续,债券利率有望回落——10月经济数据分析(中金公司固收产品)

2023-05-21

2023-05-21 浏览次数:次

浏览次数:次 返回列表

返回列表事件

中国10月社会消费品零售总额同比降0.5%,预期增1.7%,前值增2.5%。

中国10月规模以上工业增加值同比增5%,预期增5%,前值增6.3%。

中国1-10月固定资产投资同比增5.8%,预期增5.9%,前值增5.9%。

评论

10月经济数据不及预期,尤其是消费降至负值,房地产投资加速下行。10月政策继续稳增长,不过房地产加快下行,加上各地疫情反复,外需加速回落,国内经济有所走弱,工业和服务业产出明显回落。消费方面,疫情扰动背景下消费降至负值,不但服务消费明显放缓,汽车消费增速也大幅回落,同时房地产相关消费持续低迷;投资方面,基建投资仍然较高,不过增速有所回落,房地产投资加速下行,制造业投资也有所放缓;外需方面,海外仍在加快货币紧缩,全球经济和贸易继续下行,我国进出口增速降至负值。就年内来讲,政策进一步发力空间可能较为有限,房地产市场或难有较大起色,加上各地疫情反复,经济仍有一定下行压力。

近期债券市场出现较大幅度的调整,主要是制约基本面的两个关键因素出现边际变化,包括疫情防控措施的优化以及金融支持房地产政策的出台。我们认为相关因素的边际变化值得重视,不过实质变化仍需要较长时间体现,收益率上行更多是情绪和预期变化带来的,可能还与产品赎回和资金扰动有关。对于疫情防控,防控措施优化有助于减少经济受到的干扰,不过短期新增感染人数仍然较高,疫情对经济影响可能仍将持续一定时间。对于房地产,金融支持政策有助于缓解房地产资金压力,但是还不能从根本上解决融资问题,并且当前商品房销售持续低迷,企业拿地意愿和能力不足,房地产对经济的拖累或仍将持续。我们认为近期调整主要是多种因素叠加带来的情绪变化,经济下行压力较大和融资需求不足的局面短期或难有明显改变,配置力量主导市场的格局也依旧维持。尽管年内可能还会有一些扰动因素,但是收益率进一步上行空间有限,我们建议关注调整后的交易机会。

疫情形势超出预期。

正文

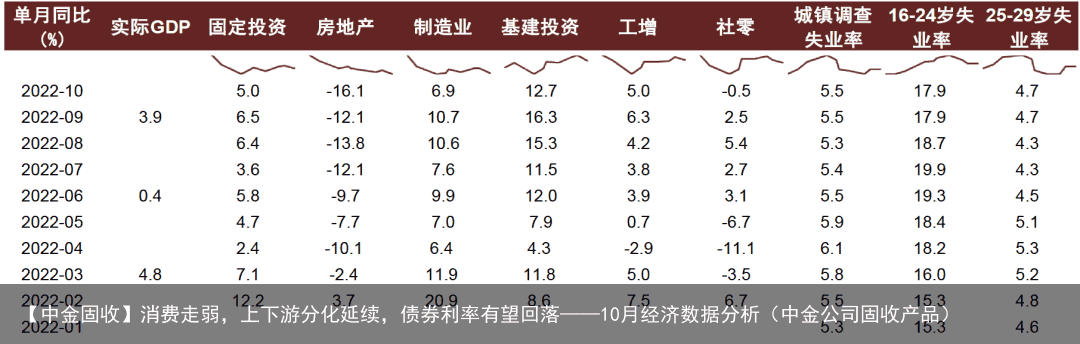

图表1:经济数据单月分项一览

资料来源:Wind,国家统计局,中金公司研究部

资料来源:Wind,国家统计局,中金公司研究部

1、耐用品支撑加速下行,可选消费同比再次转负

10月份,社会消费品零售总额40271亿元,同比下降0.5%。其中,除汽车以外的消费品零售额36575亿元,下降0.9%。按消费类型分,10月份,商品零售36171亿元,同比增长0.5%;餐饮收入4099亿元,下降8.1%。10月消费回落明显超市场预期,但从我们观测的高频数据来看,消费转弱是可预见结果,具体分析如下。

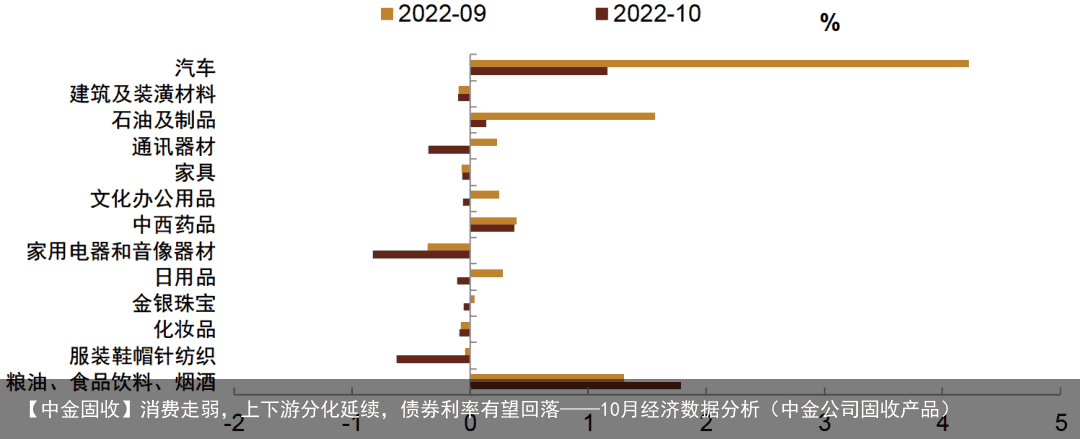

商品消费方面:从可选商品消费和必选商品消费角度来看,10月限额以上可选消费同比增3.4%左右,日用零售、纺服分项构成较大拖累,必选消费同比降0.1%左右,建筑装潢材料、家具等地产后周期产业链分项拖累明显,外需的收缩也对家电等出口产业链代表性行业产生了较为明显的负面影响。从分项拉动上来看,以汽车为代表的耐用品消费在今年二三季度对社会消费品零售总额同比一直有着较为明显的正贡献,但10月汽车消费同比有了较为明显的回落,限额以上汽车零售额同比仅增3.9%,对社零拉动也从9月的4.2%左右降至本月的1.2%左右。粮油食品饮料分项对社零拉动同比相较9月小幅上行0.5ppt左右至拉动社零同比增长1.79%,这一小幅上调与食品通胀在猪肉价格带动下仍较为强劲相吻合。石油及制品分项在成品油价进一步下行,出行需求受疫情扰动有所减少带动下,对社零同比拉动继续大幅下行至0.14%。总体来看,前几个月对社零形成较为明显支撑的分项,10月多数表现相对疲弱。而主要拖累项目方面,如上文分析,10月社零同比贡献的主要拖累项来自于地产后周期行业和出口导向较明显的行业,建筑建材、家具、家用电器等商品消费明显表现不佳。

服务消费方面:10月餐饮消费环比升8.8%,同比降8.1%,疫情扰动下线下服务消费趋弱。10月服务业生产指数同比也回落至0.1%,服务业PMI大幅降至27,整体看,服务消费依然处于低景气度中。

整体而言,10月消费回落是在耐用品消费后劲有所消退,疫情扰动影响线下活动,外需回落有所加速,地产需求仍未见起色等多重因素共同作用下的结果。从11月目前已有的高频数据来看,整车物流指数、地铁客运量等反映经济强度与效率的指标已回落至二季度水平附近,酒店入住率、影院营业率、航班执飞率等高频线下消费指标也持续低迷,11月双十一线上消费数据也仅仅保持基本持平于去年,整体看我们预计11月消费或依旧承压。

图表2:各分项对限额以上商品零售的拉动

资料来源:Wind,国家统计局,中金公司研究部

资料来源:Wind,国家统计局,中金公司研究部

2、工增同比增速小幅回落,工业生产仍然偏弱

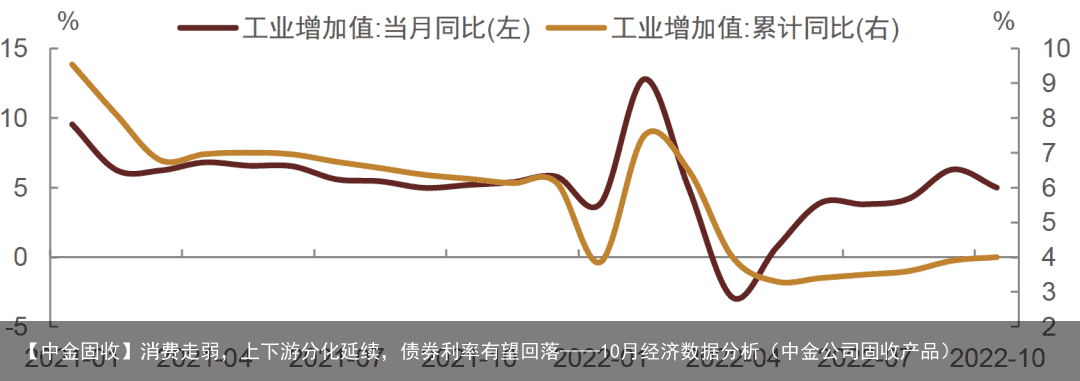

10月工业增加值环比增长0.33%,同比增幅从9月的6.3%降至5%,工业生产仍然偏弱。分行业来看,煤炭开采生产10月同比增速下滑4.7ppt至3%,石油开采生产同比增速上升2.2ppt至6.7%。中游行业来看,黑色和有色金属冶炼和加工同比增速均较9月小幅回落。考虑到去年基数实际上较9月降低,这表明中游行业生产有所转弱,我们认为可能是受到天气转冷以及疫情反弹扰动施工的影响。下游行业中,汽车制造业同比增速下降5ppt至18.7%,汽车日均产量绝对值和同比增速均有下滑,与10乘用车销量同比大幅下滑的表现较为一致。整体来看,在内需仍然偏弱、外需逐步下滑以及疫情扰动的情况下,工业生产仍然偏弱。累计来看,1-10月工业增加值累计同比增速录得4%,较5月低点回升0.7ppt,但仍明显低于疫情前平均增速。

图表3:工业增加值同比增速

资料来源:Wind,国家统计局,中金公司研究部(注:2021年为两年平均增速)

资料来源:Wind,国家统计局,中金公司研究部(注:2021年为两年平均增速)

3、商品房销售再次回落,房地产投资加速下行

10月商品房销售面积单月同比从9月的-16.5%降至-23.3%,经历9月购房需求阶段性释放之后,10月商品房销售再次放缓,房地产市场并没有出现期待的金九银十,这部分与各地疫情反复有关,不过主要可能还是居民购房信心相对不足,同时二手房表现仍好于新房,居民对开发商资金问题仍有顾虑。10月房屋新开工面积单月同比从-44.2%升至-35.6%,新开工降幅收窄部分是低基数影响,部分与前期一些城市土地集中出让有关,当前房地产企业资金压力可能仍然较大,新开工意愿仍然不足。10月竣工面积单月同比从9月的-6.8%降至-8.9%,尽管政策继续推动保交楼,但是项目资金问题仍然存在,房屋竣工也在继续放缓。10月施工面积同比从-5.3%降至-5.7%,由于新开工持续处于低位,存量施工项目持续减少,再加上在建项目资金到位不足,房地产投资继续加速回落,10月房地产投资单月同比从9月的-12.1%降至-16.1%,降幅较大。总体来看,商品房销售持续低迷,房地产投资加速下行,房地产持续拖累经济。

图表4:商品房销售再次回落,房地产投资加速下行

资料来源:Wind,国家统计局,中金公司研究部(数据至2022年10月)

资料来源:Wind,国家统计局,中金公司研究部(数据至2022年10月)

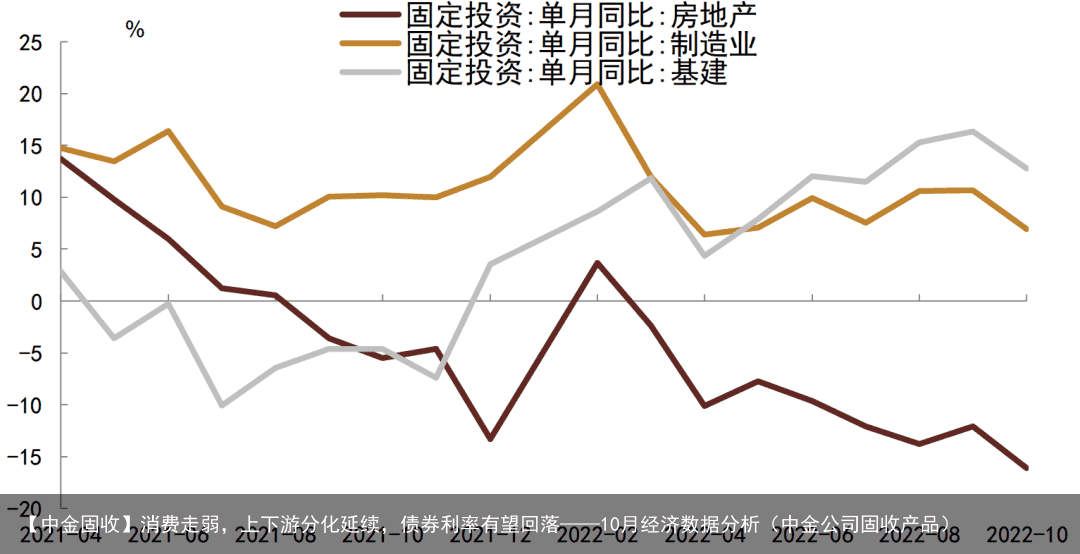

4、基建和制造业投资增速回落,固定投资有所放缓

10月固定投资单月同比从9月的6.5%降至5%,其中民间投资从0.1%降至-1.5%,非民间投资从16.8%降至14.8%,由于房地产投资低迷,基建和制造业投资有所放缓,固定投资增速有所下行。从主要分项来看,10月基建投资单月同比从16.3%降至12.7%,当前基建投资稳增长力度仍然较大,不过随着资金到位有所减少,基建投资增速有所回落;10月基建和房地产合计单月同比从3.9%降至1.3%,10月仍是施工旺季,但是资金不足加上疫情扰动,使得建筑活动有所走弱,主要建材表观消费也增长乏力;10月制造业投资单月同比从10.7%降至6.9%,当前内外需求持续低迷,企业盈利不断走弱,加上价格因素拖累,制造业投资增速有所回落。总体来看,当前基建仍是重要的稳增长力量,不过进一步上行空间不足,而房地产投资仍在加速回落,制造业投资也在放缓,整体固定投资仍有下行压力。

图表5:基建和制造业投资增速回落

资料来源:Wind,国家统计局,中金公司研究部(数据至2022年10月)

资料来源:Wind,国家统计局,中金公司研究部(数据至2022年10月)

本文摘自:2022年11月15日已经发布的《消费走弱,上下游分化延续,债券利率有望回落——10月经济数据分析》

范阳阳 分析员,SAC执业证书编号:S0080521070009

丁雅洁 分析员,SAC执业证书编号:S0080522070016

张昕煜 联系人,SAC执业证书编号:S0080121120116

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

法律声明

向上滑动参见完整法律声明及二维码

海量资讯、精准解读,尽在新浪财经APP