![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

【分析文章】6月金融数据点评--宽货币增量显著,宽信用加速传导(什么是宽货币紧信用松财政)

2023-05-16

2023-05-16 浏览次数:次

浏览次数:次 返回列表

返回列表瑞达期货研究院

事件:

7 月 11 日,央行公布6月份金融数据,社会融资规模增量51700亿元,预期42000 亿元,前值由27900亿元修正为27921亿元;6月新增人民币贷款28100亿元,预期24000亿元,前值由18900亿元修改为18836亿元;6月份 M2 同比增长13.8%,预期12%,前值13.5%;M1 同比增长5.8%,预期4.9%,前值4.6%。

点评:

继5月份社融增量大超预期后,6月份新增社融增幅进一步扩大,信贷结构持续好转,融资需求进一步回暖,宽货币向宽信用持续传递,经济活力有所提高。

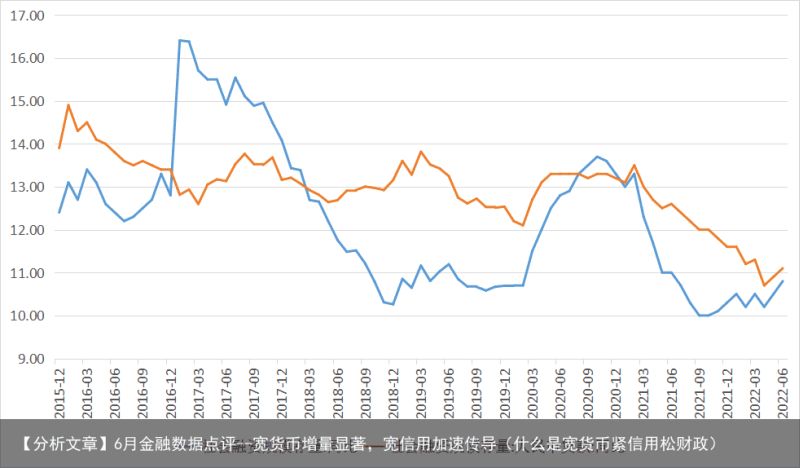

一、社融增速继续回升,政策措施效果显现

6月新增社融5.17万亿元,同比多增1.47万亿元,社融存量同比增长10.8%,再度好于市场预期。但本月新增社融抬升,政策驱动的特点较为明显,增量的支撑最主要来自于政府债的大幅发行,政府债券新增1.62万亿元,同比多增8676亿元,环比多增5602亿元。新增地方政府专项债发行基本结束,三季度政府债券或将对社融形成拖累。通过政府债提振基建这一抓手,大批基建项目上半年推进明显加快,将有助于驱动下半年基建投资回暖,为经济复苏提供有效支撑,实现稳增长、稳经济、稳就业的目标。随着以后经济逐步修复,国务院523会议推出6方面33项稳经济措施,市场利率显著下行,贷款需求明显改善,新增人民币贷款3.03万亿元,同比多增6416亿元,环比多增1.24万亿元,亦是六月份社融增幅进一步扩大的原因。

此外,新增表外融资-144亿元,同比少增1597亿元,票据融资近一年来首次少增;新增直接融资3083亿元,其中新增企业债券融资2495亿元,同比少增1432亿元,城投债净融资额同比减少900多亿元是拖累企业债券融资的主要原因;股市呈现复苏回暖态势,新增股票融资588亿元,同比少增368亿元。

图表1 社会融资规模存量增速

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

图表2 社会融资规模分项

当月值(亿元)

社会融资规模

人民币贷款

表外融资

企业债券

政府债券

股票融资

2022-06

51700

30591

(144)

2495

16184

588

2022-05

27921

18230

(1819)

(108)

10582

292

2021-06

37017

23182

(1741)

3927

7508

956

资料来源:wind,瑞达期货研究院

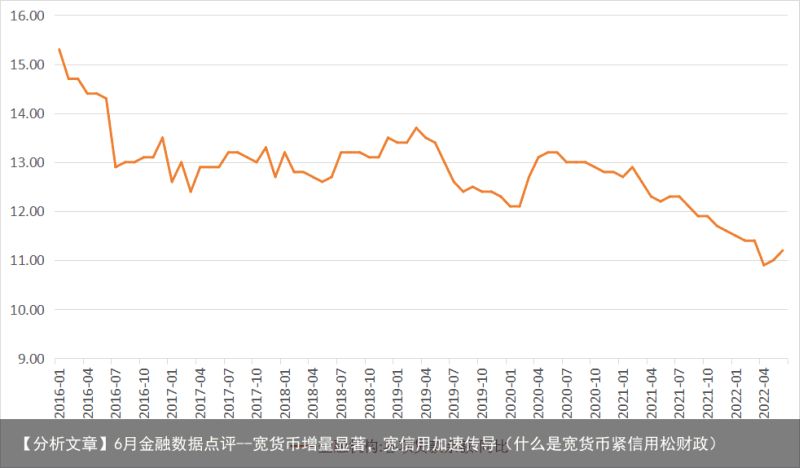

二、信贷总量与结构好转,实体融资改善明显。

结构上,扣除季节性后,贷款总量依旧保持高增,创下历史同期最高新增规模,表明货币政策逆周期调节的作用发挥显著,经济延续恢复态势,企业端恢复进度更佳,信贷总量和结构出现明显修复和优化。

具体来看,6月份人民币贷款余额206.35万亿元,同比增长11.2%;人民币贷款增加2.81万亿元,环比多增9200亿元,同比多增6867亿元。其中6月企业中长期贷款增量高达1.45万亿元,相比去年同期多增6130亿元,主要的原因可能是政策性银行以及基建项目的发力。6月份国常会指出,要“调增政策性银行8000亿元信贷额度”,这一举措体现了政府对基建的重视程度,相关配套融资需求也受到提振。同时新增企业短期贷款6909亿元,票据融资796亿元(一年来首次少增),说明随着疫后经济不断好转,实体企业对未来信心充沛,中长期贷款需求得到改善,融资意愿逐渐恢复,将有助于经济进一步复苏。

而居民贷款方面,不论短期还是中长期贷款,均与此前的疲弱趋势大相径庭。居民短贷同比多增782亿元,多增规模持续扩大;中长期贷款环比反弹3120亿元,相比去年同期下降989亿元、同比降幅大幅收窄至4167亿元。居民短贷同比多增,鼓励消费及汽车消费政策支持力度明显加大,驱动居民消费需求有所回暖。中长期贷款大规模反弹表明疫情期间积压的房地产需求释放。二季度以来地方放松政策频出,尤其是在429政治局会议之后,地方放松政策频率明显加快,因城施策持续实施。下半年,各地在地产政策上或进一步放宽,或将从首付比例、限贷标准、房贷利率等多方面着手,从而改善居民购房需求,利好地产企稳发展。

图表3 金融机构各项贷款余额同比增速

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

图表4 新增人民币贷款结构

当月值(亿元)

非金融性公司:短期

非金融性公司:中长期

居民户:短期

居民户:中长期

2022-06

6906

14497

4282

4167

2022-05

2642

5551

1840

1047

2021-06

3091

8367

3500

5156

资料来源:wind,瑞达期货研究院

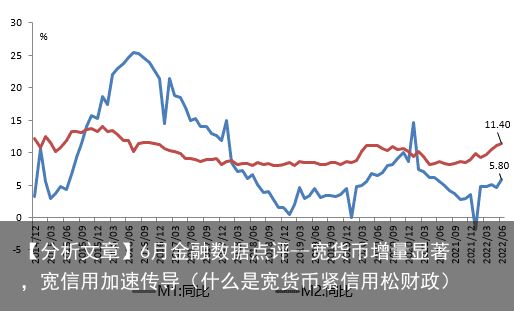

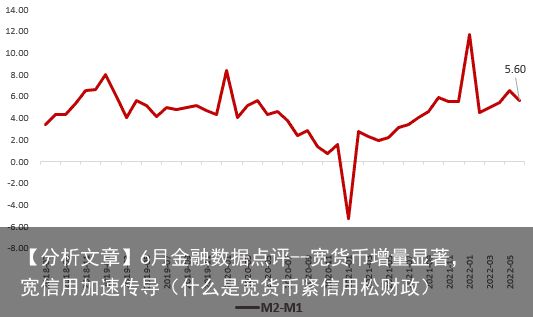

三、M2-M1剪刀差收窄 实体经济活力增强

M2增速维持高位,M1小幅上涨,M2-M1剪刀差收窄。6月M2同比增长11.4%,增速较上月末提高0.3个百分点,较上年同期上升2.8个百分点,突破2020年最高点。居民和企业存款均同比大幅多增和财政存款同比少增365亿元,是M2支撑增长继续加快的主要原因。M1同比增长5.8%,增速分别比上月末和上年同期高1.2个和0.3个百分点。本月M2-M1剪刀差较 5月剪刀差收窄0.9个百分点至5.6%,但仍然在较高水平,反映出了在留抵退税、宽货币等政策的支持下,实体经济活力增强,但M2与社融增速差维持在0.6%,企业投资意愿仍有待释放。在“稳增长”背景下,广义流动性充裕,对股市构成利好。

图表5 M1、M2均有所回升

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

图表6 M2-M1剪刀差缩窄

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

总体来看,各项金融数据均明显超出市场预期,宽货币向宽信用持续传递,效果较为明显。6月金融数据的良好表现,反映出国家政策和金融机构加大对实体经济恢复的支持力度,实体对市场信心回升,信贷需求逐渐恢复回升,信贷结构将继续优化,叠加此前政府部门推出的33条一揽子稳增长措施,国内经济形势稳步向好。但仍要注意几点:1)房地产整体依旧疲弱,后续政策面端或将继续发力;2)疫情因素仍是影响我国经济复苏的关键因素,多点多地反复将大幅影响居民消费,并且对企业经营信心造成影响;3)近期通胀水平受猪价高涨影响有所上升,若这一趋势延续下去,或对货币政策方向进行一定影响。4)海外货币政策加速收缩,美元升值带来的人民币贬值压力依然不减。“汇率”和“物价”是当前影响货币政策的两个重要因素,下半年政策或将进一步由宽货币向宽信用倾斜,总量维持稳定,改善信贷结构,实现稳增长、稳信用的目标,剔除政府专项债发行完毕的影响,社融或有继续回升基础。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP