![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

如何写出有深度的财务分析报告?(财务分析报告范文)

2023-11-24

2023-11-24 浏览次数:次

浏览次数:次 返回列表

返回列表我同意

@肖康 的答案——尽管他回答得很简短——的前半句。不说有多少深度、至少能做到有针对性的财务分析,应该基于业务模式之上。我们在写财务尽调报告的时候,通常需要花专门的篇幅来描述公司的业务模式。虽然大部分时候投资人对目标公司业务模式已经很熟悉,很多方面比我们了解得更透彻,但我还是坚持会计师应该以自己的角度将其重述一遍,目的在于 1)让投资人印证其之前的想法,有时候不同的出发点可以带来新的思路;2)让会计师自己能够理解在这个业务模式下的财务节点、驱动因素和表现方式,并确认后续分析的口径。

-----------------------------------------------------------------------------------------------------------------

拿常见的收入和毛利分析来说,来看一个简单的例子,

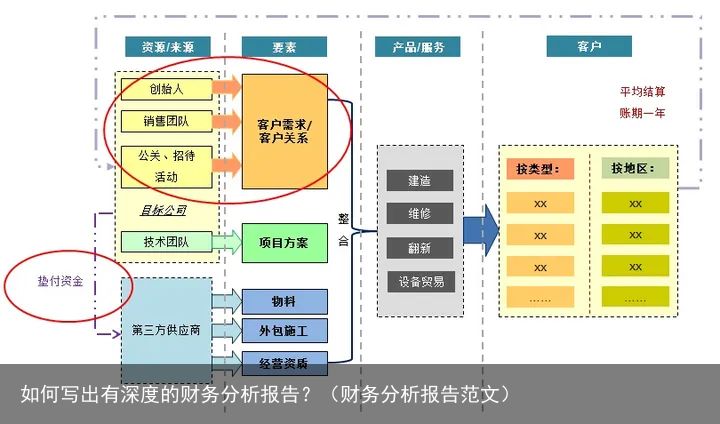

标的公司是一家主营工程设计类的企业,相比较同类的服务类公司,在它的业务模式里有两个相对需要注意的方面(见上图红圈):

一是它所从事的业务技术门槛不高,自有技术团队的能力仅能保障项目的实施,但不足以构成市场上的主要竞争力。它的客户和项目主要来自于创始人的社会关系,同时需要大量公关活动来维系这些关系资源,此类打单支出与其销售行为有直接关联。受到关系远近、竞争对手的行为等影响,拿下两个几乎同等规模和要求的单子,所花的代价有可能是截然不同的。因此单纯考察账面毛利的意义不大,需要将这些营销开支匹配上去,考察一个类似“净毛利”的情况。

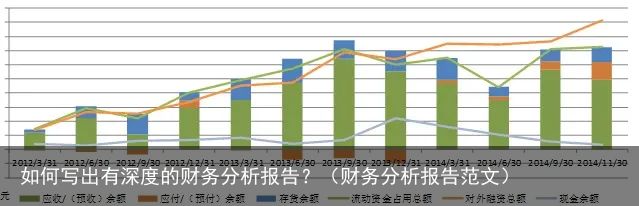

二是它现有的模式下,由于自有团队仅承担设计工作、具体实施均外包给第三方,因此在采购端需要为配套供应商垫付大量的流动资金;而在销售端,由于议价能力弱,账款回收很慢。因此标的公司的大量流动资金被上下游占用,资金链一直吃紧。在这一模式下,某一时段内能接多少项目进来,很大程度上取决于手里有多少现金可以支配。因此在分析销售变化的线性趋势时,需要结合公司资金量的变化情况(如下图),否则一些波动就无法得到合理的解释。

-----------------------------------------------------------------------------------------------------------------

再来看一个直观的例子:

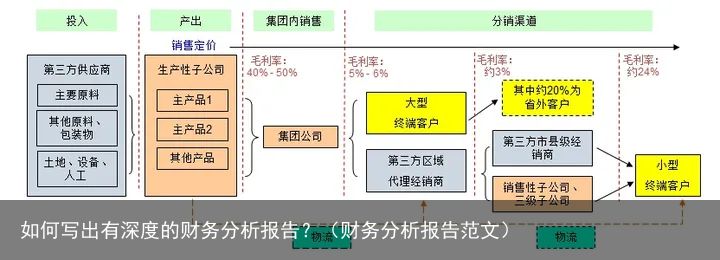

标的企业是一家从事化工产品制造的集团公司。基于上图描述的业务模式,实际上对收入构成和趋势的基本分析要拆分到哪些口径已经可以大致确定了:

- 按直接销售渠道和代理经销商渠道划分。其中,通过集团内子公司向终端客户的销售,与直接由集团公司卖给大型终端客户的销售行为,虽然从整个集团的角度来看都是直销,但业务模式不同,需要分别单独来分析

- 按三条产品线划分

- 按两类客户规模划分

- 按客户所在地区划分,等等另外除了常规分析口径外,会计师后续需要关注和分析的信息还会包括:

集团内各阶段之间的关联销售有预设的毛利分配指标,实际毛利情况是否与指标相符?集团内各家公司的毛利分配,造成的净利结果是什么,是否存在不合理的关联方定价和利润转移?直销模式和经销商模式的定价策略如何区别,以平衡两个渠道的销售?两周销售渠道下的物流和营销成本的差别,对各自渠道净利的影响,等

-----------------------------------------------------------------------------------------------------------------

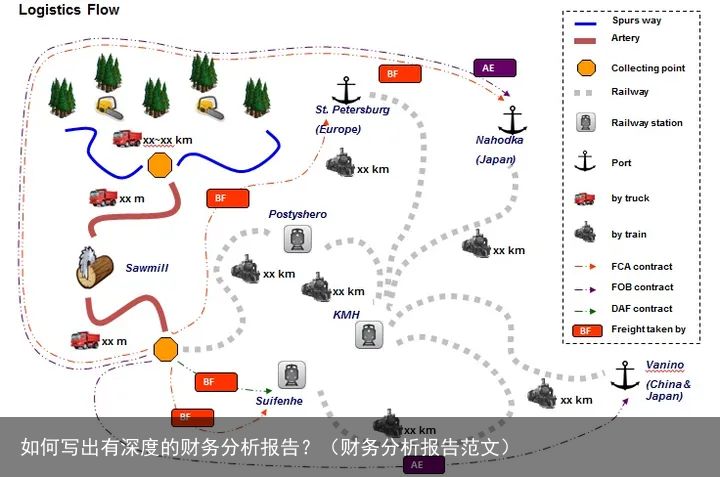

最后再举一个稍微复杂一些的例子:

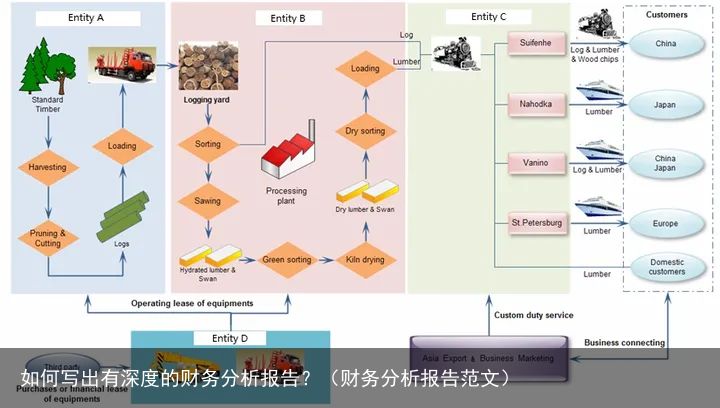

这是一个跨境并购的案子,标的企业是一家境外林业公司,从事板材加工和销售。按照公司提交的BP,他们由于缺少资金、设备不足,开工率一直徘徊在产能的五成左右,因此需要融资来提升生产效率。

而从我们的角度来看,要对这家公司的业务进行财务数据分析,实际上需要切割成三个板块来看(如上图):原木采伐,板材加工,销售运输。因为在这三个阶段上,需要投入的主要资源类型是有显著差别的:

采伐阶段:政府发放的采伐许可;人力;运力(汽车)

加工阶段:厂房及设备;人力

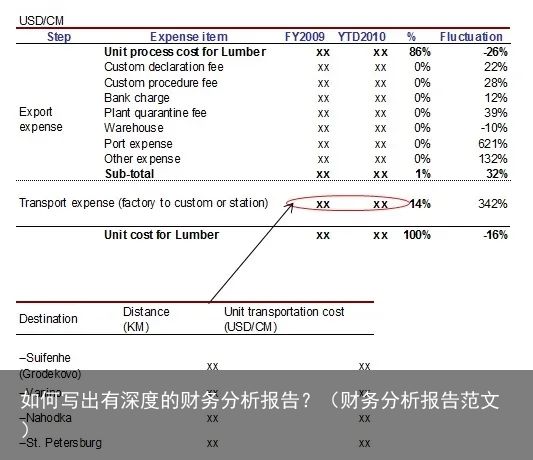

销售阶段:运力(铁路车皮,船舱位)因此在分析集团内分别从事上述三块业务的子公司的成本构成时,需要针对不同的成本要素做重点分析。进一步的,比如对于销售环节的运输成本,在进行分析之前还要细化梳理不同的销售对象和销售途径所需要的运输途径(如下图),以此作为运输成本分析口径的拆分依据。

基于上述对运输模式的理解,才能确定类似以下对运输成本的分析口径。

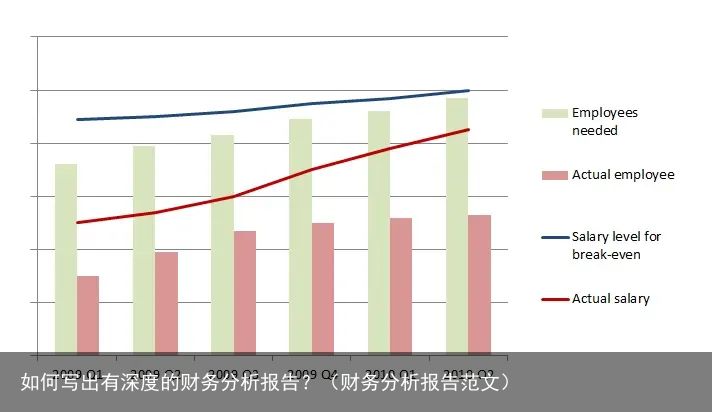

而在完成对人力成本和运输成本的分析后,我们注意到的实际情况是,在当地的环境下,这两项生产要素的供给都是有限的。以人力资源为例,我们作出的分析结果大致如下图,其薪酬水平在逐渐接近盈亏平衡线的情况下,所能招募到的合格工人仍然远低于设想中的生产规模所需的人数,而且已经呈现边际成本激增的迹象,意味着哪怕不惜成本抬高工资也不会用什么作用。对运输成本的分析呈现类似的结果,受港口和铁路运力的限制,即使能生产出更多的产品、并且愿意花更高的代价去找运输商,在限定的时间段内也运不出去。

因此困扰这家公司的痛点并不是管理层声称的资金不足,而是外部客观环境根部无法支撑它为了实现盈利水平所需达到的产能,即使得到融资也无法改变其经营现状,公司在BP中描述的前景只是一种幻觉。

我想这就是基于业务模式所进行的财务分析的一种价值体现吧。

投融资中的财务尽职调查(一)作者 Wifs P¥29.00去查看

投融资中的财务尽职调查(一)作者 Wifs P¥29.00去查看 投融资中的财务尽职调查(二)作者 Wifs P¥29.00去查看

投融资中的财务尽职调查(二)作者 Wifs P¥29.00去查看